Chcesz pożyczyć pieniądze szybko i bez formalności? Sięgnij po pożyczkę pozabankową. Co warto sprawdzić przed złożeniem wniosku pożyczkowego, aby pożyczanie było nie tylko wygodne, ale także bezpieczne? Podpowiadamy.

Nie ulega wątpliwości, że pozabankowe pożyczki — popularne chwilówki, budzą skrajne emocje, a przez lata na ich temat narosło wiele mitów. Skąd się wzięły i… ile wspólnego mają z prawdą?

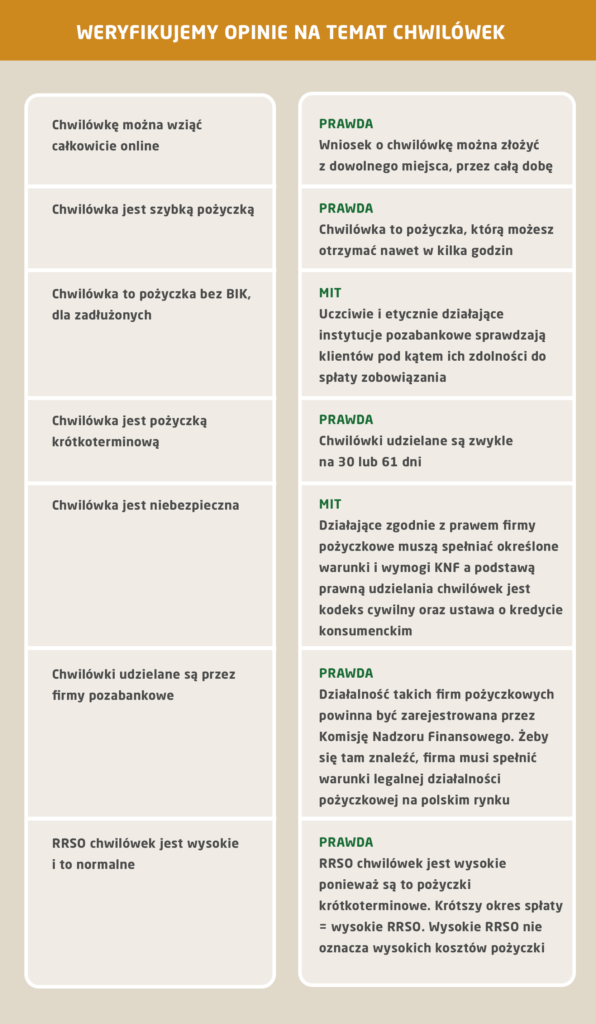

Czym jest chwilówka? Fakty i mity na temat chwilówek

Chwilówka to pożyczka udzielana przez instytucje pozabankowe na krótki okres – 30-61 dni, odpowiada więc na potrzebę pozyskania szybkiej gotówki na bieżące, nagłe i niespodziewane wydatki. Zwykle są to niewielkie kwoty – do kilku tysięcy złotych. To, co wyróżnia ten rodzaj pożyczki, to łatwa i szybka procedura wnioskowania bez formalności, szybka decyzja kredytowa, przy czym cała procedura odbywa się online, bez wychodzenia z domu.

W Polsce tzw. chwilówki zaczęły pojawiać się w latach 90. – od tego czasu pojawiło się wokół nich wiele mitów i nieprawdziwych informacji, z którymi warto się rozprawić. Faktem jest, że dziś chwilówki są częścią prężnie rozwijającego się sektora fintech, czyli usług finansowych świadczonych za pośrednictwem Internetu. Firmy ich udzielające muszą działać zgodnie z prawem oraz podlegają kontroli instytucji finansowych takich jak Komisja Nadzoru Finansowego. Koszty pożyczki (odsetki ustawowe oraz koszty pozaodsetkowe) są regulowane przez ustawodawcę.

Oto najczęstsze mity na temat chwilówek:

Kto w Polsce udziela chwilówek i na jakiej podstawie?

Zgodnie z zapisami Ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim instytucja pożyczkowa może podjąć wykonywanie działalności po uzyskaniu wpisu do rejestru instytucji pożyczkowych prowadzonego przez Komisję Nadzoru Finansowego. Dokonanie wpisu wymaga od firmy pożyczkowej konieczności spełniania określonych wymagań. Jakich?

- Prowadzenia działalności wyłącznie w formie spółki z ograniczoną odpowiedzialnością albo spółki akcyjnej;

- Członkiem zarządu, rady nadzorczej, komisji rewizyjnej lub prokurentem spółki musi być osoba, która nie była prawomocnie skazana za przestępstwo przeciwko wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi lub przestępstwo skarbowe;

- Minimalny kapitał zakładowy spółki musi wynosić 200 000 zł;

- Spółka powinna złożyć oświadczenia, iż kapitał zakładowy jest pokryty wyłącznie wkładem pieniężnym, a środki na pokrycie tego kapitału nie pochodzą z kredytu, pożyczki, emisji obligacji lub ze źródeł nieudokumentowanych oraz że spółka zamierza prowadzić działalność gospodarczą w zakresie udzielania kredytów konsumenckich jako instytucja pożyczkowa.

Ważne: mimo że Komisja Nadzoru Finansowego prowadzi rejestr instytucji pozabankowych, do 18.12 podmioty te nie były przez nią nadzorowane i kontrolowane. Na skutek nowego prawa sytuacja diametralnie się zmieniła.

Chwilówki pod nadzorem KNF — zmiany ustawowe z 18 grudnia — co to oznacza?

18 grudnia 2022 roku weszły w życie zapisy znowelizowanej ustawy o zmianie ustaw w celu przeciwdziałania lichwie. Nowe prawo wprowadziło nie tylko obniżkę maksymalnych kosztów pozaodsetkowych pożyczek pozabankowych, ale także poddało firmy pożyczkowe kontroli Komisji Nadzoru Finansowego. Z tego powodu sięganie po popularne chwilówki jest dziś nie tylko zdecydowanie tańsze niż wcześniej, ale również bezpieczniejsze.

Bezpieczna firma udzielająca chwilówek — jak ją sprawdzić?

Zanim złożysz wniosek pożyczkowy, koniecznie sprawdź wiarygodność i rzetelność wybranego pożyczkodawcy. Jak to zrobić?

- Zweryfikuj, czy dane firmy figurują w rejestrze KRS oraz w rejestrach Polskiego Związku Instytucji Pożyczkowych i Komisji Nadzoru Finansowego.

- Wejdź na stronę internetową pożyczkodawcy. Upewnij się, że znajdziesz na niej dane kontaktowe (adres, numer telefonu, adres e-mail) oraz numer KRS.

- Sprawdź, czy dane na stronie internetowej pożyczkodawcy są zaszyfrowane Jeśli tak właśnie jest, adresowi strony będzie towarzyszył przedrostek “https://”, jeśli nie — “http://

Szybka chwilówka online — jak bezpiecznie pożyczać przez Internet?

Chcesz bezpiecznie pożyczać online?

- Korzystaj wyłącznie z usług sprawdzonej firmy pożyczkowej (tego, jak sprawdzić firmę pożyczkową dowiedziałeś się w poprzednim akapicie).

- Przed złożeniem wniosku o pożyczkę, zajrzyj do formularza informacyjnego (znajdziesz go na stronie internetowej pożyczkodawcy, zazwyczaj zaraz obok kalkulatora pożyczkowego) i upewnij się, ile zapłacisz za pożyczone pieniądze.

- Składając wniosek online, nie korzystaj z ogólnodostępnej sieci internetowej. Jeśli nie masz dostępu do zabezpieczonej sieci, złóż wniosek z poziomu smartfona, wykorzystując dane komórkowe operatora. Wiele firm udostępnia obecnie wygodne w obsłudze aplikacje mobilne.

Przelew identyfikacyjny lub weryfikacyjny — co to jest i na co uważać?

Przelew identyfikacyjny to jedna z najczęściej stosowanych przez pożyczkodawców metod służących weryfikacji tożsamości wnioskującego, a co za tym idzie — zapewnieniu bezpieczeństwa obu stronom transakcji. Jeśli po złożeniu wniosku przelejesz na konto pożyczkodawcy symboliczną złotówkę lub 1 grosz (tyle wynosi z reguły kwota przelewu weryfikacyjnego), będzie on mógł porównać Twoje dane figurujące w sekcji „Nadawca przelewu” z tymi zawartymi w umowie. Dzięki temu upewni się, że jesteś dokładnie tą osobą, za którą się podajesz i nikt się pod Ciebie nie podszywa.

- Kwota przelewu weryfikacyjnego nie powinna być wyższa niż 1 zł.

- Pamiętaj, aby wykonywać przelew weryfikacyjny wyłącznie ze swojego konta. Jeśli przelejesz pieniądze z rachunku męża, żony czy przyjaciela, dane nadawcy nie będą tożsame z tymi w umowie, a pożyczkodawca odrzuci wniosek.

- Wykonując przelew, nie korzystaj z ogólnodostępnej, niezabezpieczona sieci internetowej.

- Przy wpisywaniu loginu i hasła do bankowości internetowej upewnij się, że nikt nie „patrzy Ci przez ramię”. Zwłaszcza jeśli jesteś w miejscu publicznym — kawiarni, pociągu czy zakładzie pracy.

Umowa chwilówki — na co uważać, co sprawdzić?

Zanim podpiszesz umowę pożyczki, sprawdź koniecznie:

- czy dane pożyczkodawcy zgadzają się z tymi, widniejącymi na stronie internetowej – pamiętajmy, żeby dane firmy sprawdzać w zakładce kontakt lub w stopce – na samym dole strony powinna znajdować się informacja o nazwie spółki wraz z numerem KRS, NIP, REGON;

- czy koszty pożyczki są tożsame z tymi, które figurowały w formularzu informacyjnym;

- czy pożyczkodawca zapewnia możliwość wcześniejszej spłaty zobowiązania;

- czy w umowie widnieje zapis o możliwości odstąpienia od umowy w ciągu 14 dni od momentu jej zawarcia.

Niebezpieczne chwilówki bez BIK, sprawdzania baz, dla zadłużonych — dlaczego warto zachować ostrożność?

Zgodnie z Ustawą o kredycie konsumenckim (pożyczka pozabankowa jest rodzajem kredytu konsumenckiego) przed podjęciem decyzji o udzieleniu finansowania, pożyczkodawca ma obowiązek weryfikacji zdolności kredytowej wnioskującego. Choć taka procedura w firmach pożyczkowych jest zdecydowanie krótsza i bardziej przyjazna niż w bankach, pozabankowe instytucje finansowe także sprawdzają zdolność do spłaty, a wiele z nich zagląda do baz BIK i BIG. Jeśli chcesz pożyczyć dodatkowe środki, zachowaj ostrożność zwłaszcza w kontakcie z instytucjami, które deklarują udzielane chwilówek bez weryfikacji BIK-u, sprawdzania baz, czy pożyczki dla osób zadłużonych. Po pierwsze i najważniejsze — żadna instytucja finansowa nie może pozwolić sobie na ponoszenie strat. Takie deklaracje mogą więc oznaczać działalność na granicy prawa, a nierzadko nawet poza nim.

Artykuł powstał we współpracy z vivus.pl

artykuł sponsorowany